2020年澳门天天彩论坛 因行贿实控人被刑拘!大参林业绩与股价双降,还曾涉骗取医保基金案

5月28日的晚间时候,大参林,也就是那股票代码为603233.SH的公司,发布了一则公告,这公告更新了其为子公司提供担保一事儿的进展情况。从公告里可以看到,在此次事件中澳门管家一肖一特中下一期预测,大参林会为控股子公司,在合计向银行申请综合授信这个行为上,去提供高达6亿元的连带责任担保。

需要留意的是,于这些子公司里头,存在一些公司新澳门天天精准大全谜语王子,其资产负债率已然颇高。依据披露情况来看,像子公司,也就是新疆康之源药业有限公司,在2024年达成的净利润为1542.8万元,然而其资产负债率却将近90%;另外,伊犁康之源药业连锁有限责任公司的资产负债率同样高达78.44%。

图源:公司公告

这样“危殆”的担保致使市场不由得对大参林的经营情形忧心忡忡,然而就在半年之前,大参林因高质押率以及“存贷双高”特性引发了鹰眼的“高风险”预警 。

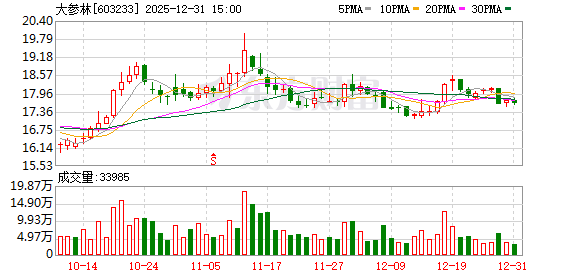

截止到2025年的5月29日,大参林的股票价格收盘于17.30元,单日的下降幅度是3.57%,与之对应的市盈率也就是(TTM)为20.18倍,总的市值大概是197.02亿元。这样的股价相较于它在2021年6月时期所达到的历史最高点,累计下降幅度超过了7成,远远超过了最近4年医药板块那里存在的、累计为47.88%的下降幅度。

近十年最差业绩,毛利率连跌六年

大参林是在1999年成立的,是由柯氏三兄弟,也就是柯康保、柯云峰、柯金龙共同创立的,创立地点是广东茂名,它凭借“平价药房”模式,迅速地在华南市场取得了一席之地,在2017年上市的时候,门店数量是2985家,当时市值还不足200亿元,上市之后就开启了激进扩张策略,是通过 “自建 + 并购 + 加盟” 这三驾马车来实现扩张的,到2024年门店数突破了16533家,从而跃居到药品零售行业首位,目前它的主营业务主要是以药品零售为主的,同时还有保健品、医疗器械销售作为辅助 。

大参林门店数激进扩张的一同情形下,其营收规模是快速增长的,在2021年以前,每年都以两位数速度高速增长,营收规模从刚上市时的74亿元,快速增长至如今超过200亿元。

可是在2024年的时候,大参林给出且呈现的居然是接近十年以来最差劲的成绩表现,其营收方面显著地出现了降速的状况,而净利润不但没增长反而出现了下滑的态势 。

财报呈现出这样的情况,在2024年的时候,大参林达成营收数额为264.97亿元,在这个同比之下增长幅度仅仅只有8.01%,这成为了近十年以来最低的营收增长速度;达成归属母公司股东的净利润为9.15亿元,此净利润在同比上出现下滑,下滑比例是21.58%,这是近十年的发展进程里,继2021年之后第二次出现净利润负增长。

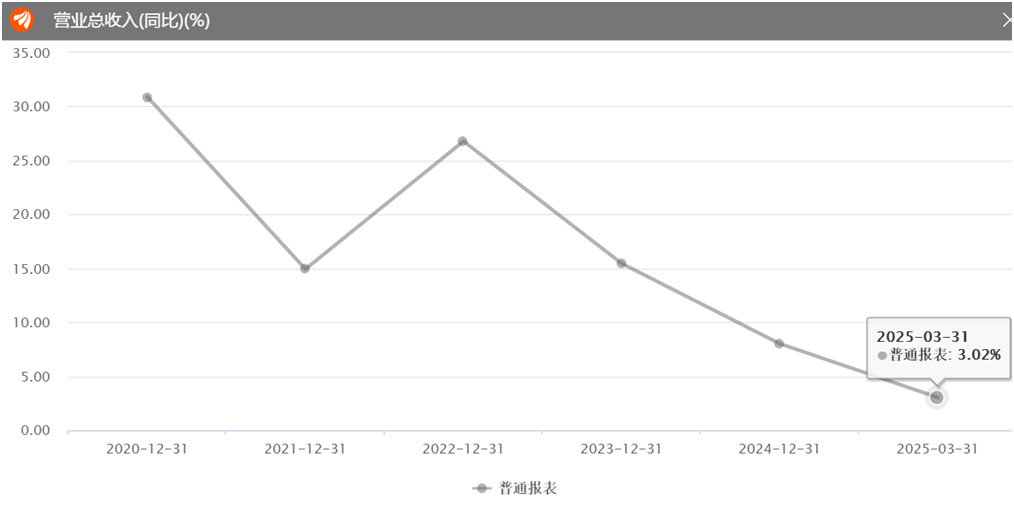

实际上,早在二零二二年的时候,大参林于营收方面的那种颓势就已经显现出来了。开始于二零二二年,大参林的营收同比增长率是逐年呈现下降态势的,先是从二零二二年同比增长百分之二十六点七八,一路降低到二零二四年的百分之八点零一,等到进入二零二五年新奥天天彩最精准大全,营收增速更是进一步下降,降至百分之三点零二。

图源:东方财富终端

为何大参林如今增收不增利?

如今,仅从利润表方面去看,大参林目前的费效比着实是无法称高。在2024年,大参林的营收仅仅增长了大概8%,然而,该公司的营业成本却出现了增长,其增长幅度超过了10%,达到了174.01亿元,并且,公司的销售费用同样是以超过10%的速率在增长,增长后至61.93亿元 。

大参林营业成本,与销售费用这两项,其销售占比合计达到了89.04%。这一情况表明,大参林的大部分成本投入,是以效率较低的方式,去拉动营收的。

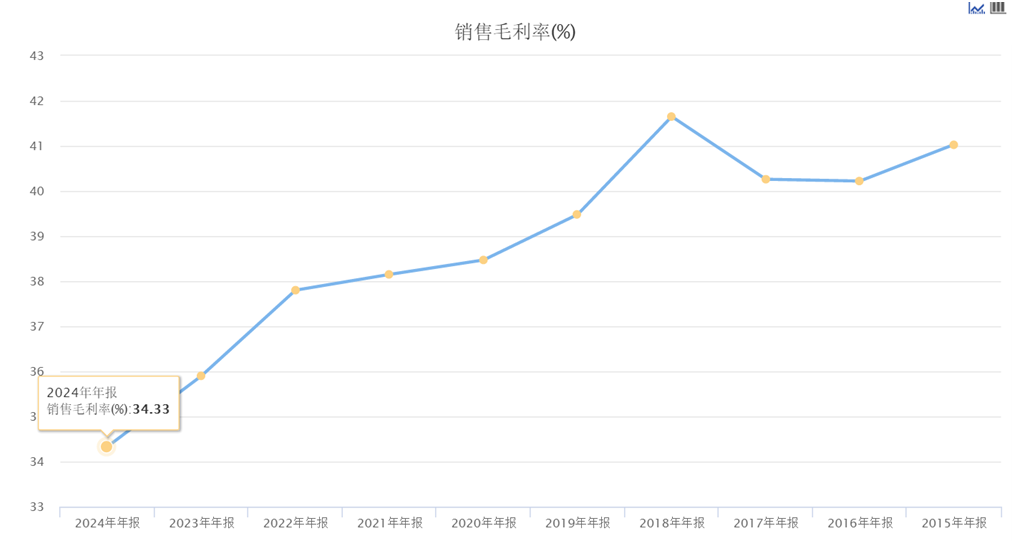

2024年的销售毛利率之中所反映出来的是,其水平创造了历史的新低,为34.33%,并且,自2018年开始,大参林的毛利率就处于持续下降的状态,在这6年的时间里下降了将近10个百分点。

图源:东方财富终端

毛利率不断下滑的其中一个重要原因便是,集采药品限价销售。

早在二零二零年,浙江省医疗保障局发布了一套方案,这套方案名为《提升药品集中采购功能推进医保药品支付标准全覆盖改革方案(征求意见稿)》 。

里面说到,全省每一家定点零售药店都要执行统一的医保药品支付标准,这个标准是在已经确定的医疗机构支付标准之上进行上浮,上浮幅度为百分之十五,这里面不包含国家层面以及省里谈判的药品,并且最高限度不会超过二百元,这里是以最小包装来计算的。

此后,这样的限价措施,在多省,陆续施行,这对于医疗零售企业,是个不小的打击,该医疗零售企业的商品中,包含大量医保药品 。

门店平效逐年下滑,陷入规模、

盈利反比变动的“恶性循环”

但除去政策环境发生的改变外,更大的缘由在于,长久以来大参林所凭借的业绩增长方式遭遇到了新的制约。

就像上文所提及的那样,伴随着门店数量呈现出高速增长的态势,大参林始终维持着相当高的营收增速。然而,自2020年开始以来,这种相关关系却渐渐地被打破了。

随着线上购药平台兴起,社区药店密度趋向饱和,传统连锁药房既要去应对租金人力成本的上涨,又要去应对集采药品限价的政策,这使得医疗零售门店的平效渐渐下降。

经财报显示,大参林长期着力深耕的华南地区门店,其盈利能力出现了下滑状况,且这种下滑态势至少已连续持续了三年,在2022年时,该地区门店的有效月均平效为2679.44元/平方米,到了2023年,这一数据变为2469.70元/平方米,而到2024年,又降至2336.89元/平方米。

按照2024年财报所示,于华南地区范畴内,平均下来每家门店的有效月均经营面积是82.5平方米,而这所代表的意义是,2024年当中每家门店每月营收平均将会减去大约1万元。

图源:大参林2024年财报

另外,虽然门店的总数处于第一位,然而大参林在全国的布局是极其不均衡的。财务报告表明,在2024年的时候,华南地区的门店数量高达6352家,这个数量比大参林在除去华南地区之外的整个中国的门店数量还要多;甚至华北、东北、西北、西南这四个地区总计的门店数量占得的比例也不到20% 。

平效呈现持续下降的态势,致使大参林陷入了名为“恶性循环”的状况之中 ,其规模处于持续扩张的进程 ,然而盈利能力却在逐渐地步步下滑呢 。

违规信披,近年来合规问题频发

除了在业绩方面遭遇麻烦,在经营进程中碰到困境,大参林的内部管理近来这些年也一再受到指责 。

4月12日的晚间时分,大参林对外发布了一则公告,该公司在最近的日子里,收到了来自广东省茂名市电白区人民法院所下发的《刑事判决书》 。

从《刑事判决书》能够看出,被告单位是茂名子公司,该公司触犯了单位行贿罪,被判处缴纳罚金人民币400万元,被告人是柯金龙,其同样犯单位行贿罪,被判处有期徒刑三年六个月,并且还要缴纳罚金人民币50万元。

大参林宣称,关于此次诉讼的一审判决结果,对公司的损益所产生的影响较为微不足道,并且不会对公司的正常生产运营造成影响。

需留意的是,大参林有公告表明,在早于2023年8月18日的时候,茂名子公司收到了茂名市监察委员会所下发的《立案通知书》,此通知书是针对茂名子公司展开立案调查的;在2023年8月24日,茂名子公司又收到了茂 名市公安局电白分局下发的关于公司实际控制人之一柯金龙的刑事拘留的《拘留通知书》,柯金龙本人从即日起受到了刑事拘留的处置;到了2023年11月23日,茂名子公司收到了广东省茂名市电白区人民检察院的《起诉书》,检察院是以涉嫌单位行贿罪对其依法提起公诉的。

然而,在长达半年的时间里,大参林对上述情况均未予以公告。

大参林称,在这个过程里,公司错误地觉得该事项还没有对公司生产经营造成重大影响,并且因为案件正处于审理过程还没判决,公司对相关信息披露要求掌握得不准确,没有及时进行公告,公司针对本次事件所造成的负面影响表达了真诚的歉意。

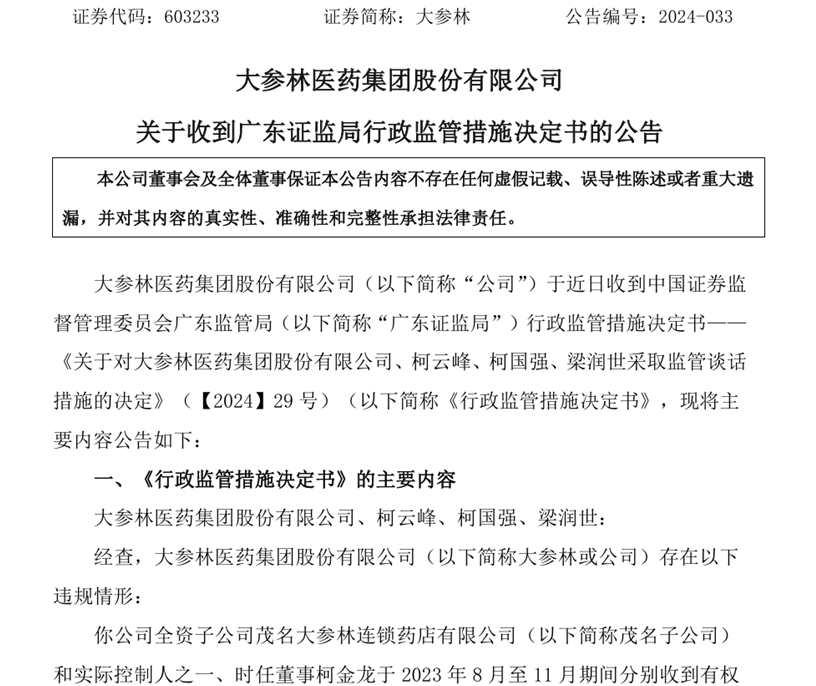

这致使证监会产生了不满情绪。在4月9日的时候,大参林发布公告表明,公司在近期收到了来自中国证券监督管理委员会广东监管局所下达的行政监管措施决定书,该决定书针对公司董事长柯云峰、总经理柯国强以及董事会秘书梁润世实施采取监管谈话的行政监管措施。

图源:公司公告

并且于这一回因为单位行贿涉及诉讼之前,多个地方曾经披露过大参林药店牵涉骗取医保基金的案件。大参林甚至于还曾经现身在广东省医保局所曝光的医保基金违法违规的十大典型案例当中。

根据广东省医保局所进行的曝光,汕尾市医保部门是依据群众所举报的线索展开调查的,通过调查进而发现汕尾大参林药店有限公司海丰上埔分店这个当事人,存在着以欺诈手段骗取医保基金的行为情形。经过汕尾市医保部门履行立案查明的程序,当事人员工陈某明会同梁某杰,协助参保人员并利用医保待遇来套现医保基金,此行为涉嫌以骗取医保基金为目的,其具体骗取金额为1.52万元。

广东省之外,南昌市也曾曝光多起大参林药店骗保案。

2023年6月,西湖医疗保障局开展对南昌大参林连锁药店有限公司大士院店的监督检查,发现此店存在串换药品这类违规行为,涉及医保基金金额为1394.2元。针对这种情况,该店被要求进行责令改正,同时被责令退回违规的医保基金1394.20元,还被处于1394.20元的罚款。

过去那种增长模式,当下遭遇挑战,并且合规性问题,还如影随形,所以一场从上至下的改革,势在必行;是否能够坚持改革,这是大参林摆脱“规模越大、价值越低”这种恶性循环的关键。 (《理财周刊-财事汇》出品)。

鲁ICP备18019460号-4

鲁ICP备18019460号-4

我要评论